台灣人壽總部地址:11568 台北市南港區經貿二路188號8樓

客服專線:0800-099-850 或 (02)8170-5156

我們以2018年教育部統計,台灣留學前三名國家,比較之間費用差異:

(以下數據 僅供參考;幣別/單位:新臺幣/元)

若父母未來有預計將保單要保人變更子女時,應留意贈與稅問題。

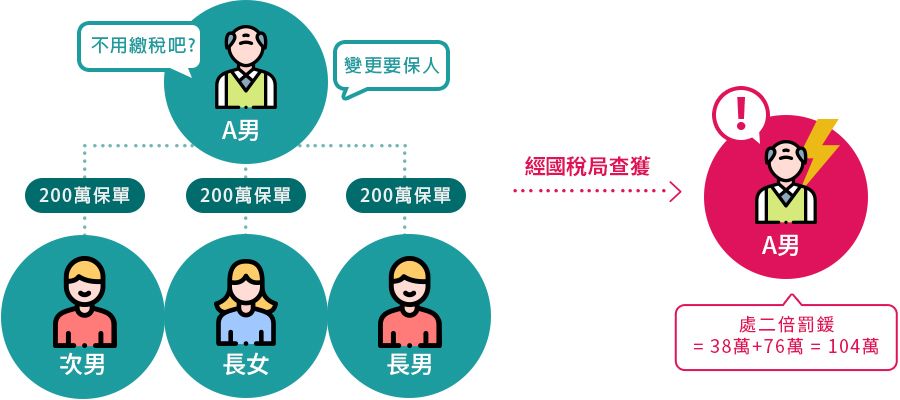

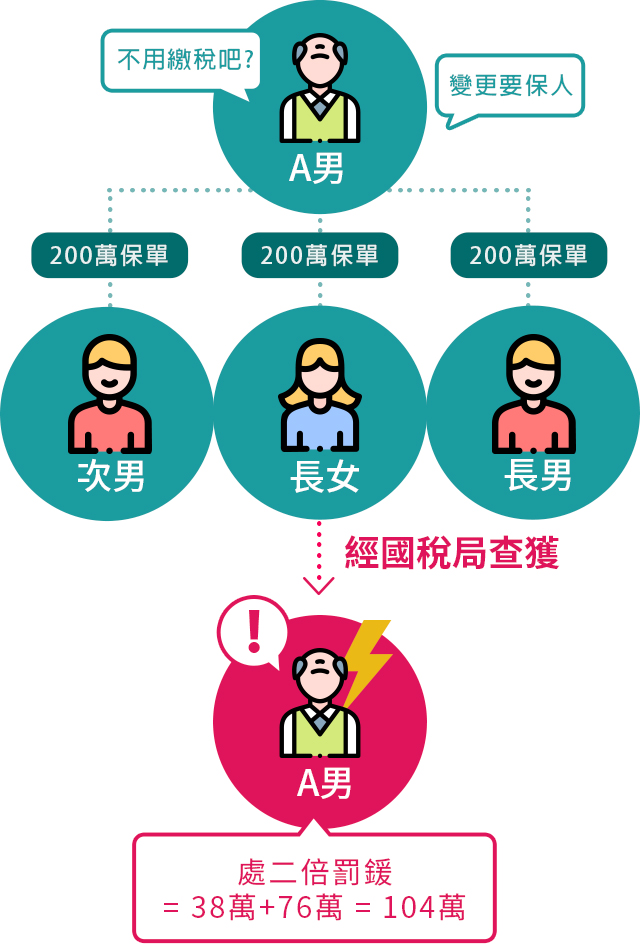

我們舉個例子來說明:

「A男在95年投保3份壽險保單,於102年時因孩子陸續成年,想把3份保單的要保人各變更為三位子女,保單價值準備金各為200萬元。經國稅局查獲,應補繳原本的贈與稅為38萬元,但因沒有於規定時效內辦理申報,處二倍罰鍰76萬元,總共繳了104萬元」

因此要保人用父母名字,未來要過給小孩時(變更要保人),同時保單價值準備金超過220萬元,就得留意贈與稅問題,不可不慎!

(提醒:贈與總額是以贈與人年度計算,此處假設父母當年度沒有其他贈與)

若父母未來有預計將保單要保人變更子女時,應留意贈與稅問題。我們舉個例子來說明:

*人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理。相關實務案例請參考台灣人壽網站實質課稅原則專區。